來源:和諧匯一資產管理

歡迎來到‘匯一在現場’Vol.09,在這裏,我們記錄和還原和諧匯一投資經理最新的分享時刻,將他們前瞻性的、本質的思考毫無保留地展現給各位,期望能給你的投資提供些許啟發和借鑒。

2024年,中國宏觀經濟迎來關鍵轉折,政策調整漸顯成效,但市場表現卻顯現出明顯結構性差異。展望2025年,宏觀矛盾能否得到有效緩解?資本市場的節奏與風格將如何發展變化?

為此,我們特別邀請了公司總量組組長、遠洲產品(多空中性策略)投資經理羅霄,從市場回顧、政策效果、宏觀經濟形勢等多個維度進行深入分析,並分享其對市場未來的展望。

市場回顧

2024年是本輪周期中具備轉折意義的一年。無論是5.17、9.24還是12月的經濟工作會議都針對經濟核心問題表明了態度,政策轉向已經非常明確。但在節奏上,並非市場最為期待的超級刺激,V型反轉。

在一係列長期問題的製約下,畢其功於一役是不現實的。小步慢跑的政策疊加經濟周期的自身調整,經濟進一步失速的風險不大。⠀

市場表現來看,2024年權重指數表現不差,但結構偏差很大。滬深300+14.7%,上證指數+12.7%,恒生指數+17.7%,恒生科技指數+18.7%,而全部A股中位數-5.3%。

以公募基金為代表的機構投資者表現卻顯著差於指數,主動股票型公募基金中位數回報+3.5%,偏股混合型中位數回報+2.9%,萬得基金重倉指數表現也類似(+5.1%)。主要原因有二:

1、⠥œ褽Ž利率、通縮的環境下,以公募為代表的主動管理機構青睞的具備成長空間的行業更加承壓(消費、製造、醫藥等);

2、⠩Ž去一年增量資金主要是保險和個人投資者。保險機構風險偏好本來就低,而且在長期利率不斷下台階的壓力下,更推升了高股息資產的配置需求。個人投資者整體偏題材和趨勢。而外資和公私募機構資金都是淨流出狀態,形成了負反饋。

市場表現背後的本質因素還是源於宏觀經濟的大背景。中國處於房地產危機後,經濟結構轉型青黃不接,外部形勢嚴峻的多重壓力之下。

宏觀問題症結是在於總需求不足,而過去幾年實施的供給側激勵政策,更加劇了通縮的問題。在地方財稅收入大幅減少的背景下,政府行為也發生了一些不良現象,營商環境惡化。

上述宏觀問題映射到中觀層麵,就是居民不敢消費、企業家不敢投資。值得慶幸的是,9月底以來的係列中央會議已經找到了經濟的症結所在,並出台了近十年來最大的宏觀刺激力度,並且發力在關鍵環節。

政策何時會產生效果?

宏觀是中觀、微觀的鏈式反應,每一個關鍵環節的打通,會帶來後續環節的鏈式反應。宏觀政策很難麵麵俱到、一勞永逸。但一旦抓住核心環節,往往可以起到四兩撥千斤的效果。

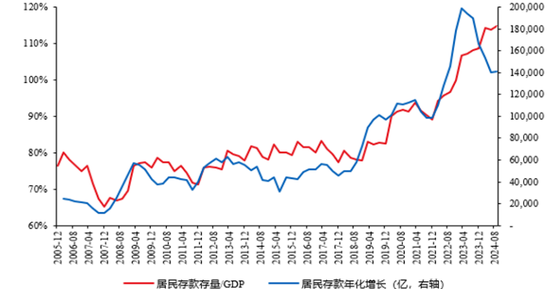

中國居民部門長期的存款率(存款/GDP)在80%附近,而2020年疫情期間,為應對不確定性,並且消費場景消失,形成了第一波預防式儲蓄,存款率從80%上升到90%。但後續並未隨著疫情放鬆而降低,反而一路提升至115%,形成了40萬億的超額存款。

背後的原因主要是,過去三年以房地產、股票為代表的資本品價格大幅下跌,形成了巨大的負財富效應(100萬億級別的財富“蒸發”),帶來了極為謹慎的投資、消費行為。

如何激活這40萬億的超額存款,打破財富效應的負循環是提振總需求的關鍵。12月政治局會議中對“穩股市、穩樓市”的公開表態,我們認為是切入了問題的核心,存款利率水平的不斷下台階,也給存款搬家也提供了助推劑。

9月份以來的資本市場一係列提振政策,對穩定指數、形成賺錢效益有顯著的成效。但對於房地產政策而言,邊際的看點相對不多,後續可能超預期的點在於城中村改造的落地是否會超預期。

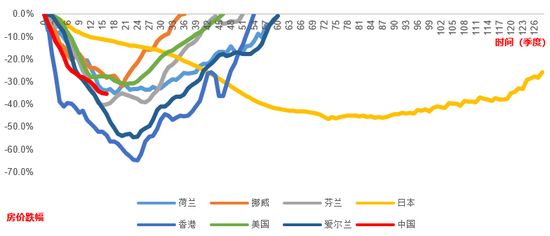

盡管房地產政策邊際上增量不大,但值得一提的是,本輪房地產自身的調整或也差不多接近尾聲。我們研究發現,全球房地產危機房價平均下行期為5年,平均跌幅40%,我國目前下跌4年,跌幅35%,接近周期調整的尾聲。並且中國過去4年的跌幅速度很快,相當於日本當年跌了12年的水平。

我們整體判斷2025年中國宏觀經濟的國內主要矛盾會有所緩解,相對不確定性的主要在海外,美國需要提防通脹的灰犀牛。美國經濟處於超強加息周期後小病初愈的階段,2024年7-8月份甚至觸及了一些衰退信號,好在美聯儲在9月份50bps的及時降息緩解了壓力。

但2025年特朗普上台後,其主張的關稅、移民政策勢必會加劇通脹的壓力,聯儲也於12月FOMC上調了通脹預期。美國的通脹粘性是仍然存在的,就業缺口仍然存在,房價仍在高位,核心CPI的趨勢在持續走強。滯漲風險是美國2025年宏觀層麵的灰犀牛。

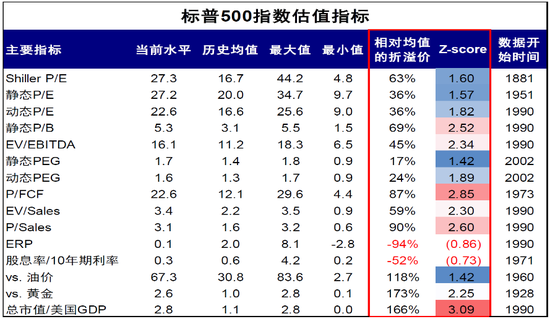

而美股整體處於高利率、強美元、高估值的狀態,處於一輪科技浪潮之中,宏觀環境非常類似於1999年,這次是否會不一樣?

特朗普對於美股的嗬護態度,市場有目共睹,其政策主張與美聯儲的通脹警示會相互博弈。而其競選時激進的關稅政策已經在A/H出口鏈中充分定價,但不排除可能出現一些積極的轉變,這個轉變來自於美國內生的滯漲壓力,既是風險也是機會。

綜上,展望2025年,在宏觀核心矛盾有望緩和、且流動性更加充裕的大背景下,資本市場預計會有積極的表現。

但在節奏上,是小步慢跑,上半年風格可能還會延續此前的紅利+主題;但下半年隨著政策效果逐步顯現,經濟出現企穩信號,紅利風格更可能轉向過去三年承壓的價值成長。此外,AI從硬件到應用場景的延伸,很可能貫穿全年,值得重點關注。

市場展望

2025年全年的投資脈絡圍繞在把握確定性,警惕不確定性。相對確定的是,大級別的政策拐點往往對應著資本市場拐點,疊加充裕的流動性環境,熊市心態已經不再適應。

不確定性的來源主要是外部壓力與內部壓力共振的上半年,國內政府的應對能否及時、高效。

重點關注:

1、⠩Ž去受損嚴重,政策有望推動產業格局重構的新能源材料,打破內卷的負循環;

2、⠥…觐ƒ最頂尖的企業都在加大AI投入,應用端的爆發可能已經臨近,必須要思考AI對一些傳統場景的重構,這裏麵會出現很多的多、空機會;比如:最直接的,各類AI應用的出現對搜索引擎是一種顛覆式的創新;

3、⠧🟦•”在經曆磨底-弱複蘇的階段,順周期資產(地產鏈、周期品、消費等)籌碼和估值都在低位,預計也會有不錯的表現,但節奏上可能會靠後一點。

分享人

羅霄

和諧匯一研究部

總量組組長

遠洲基金投資經理

北京大學經濟學碩士、新加坡國立大學金融工程碩士,曾任東方紅資管研究員,專注於研究宏觀策略金融地產周期等方向。