證券行業業績改善受益於資本市場寬鬆環境

來源:@證券市場周刊微博

2024年,“924”新政後流動性寬鬆成為市場共識,市場情緒顯著修複,資本市場熱度回升,寬鬆環境有望延續。2025年內外環境或存壓力,但流動性有望保持寬鬆,隨著實體信貸需求的持續修複,證券板塊或受益於寬鬆環境實現業績改善。

本刊特約 方斐/文

從資本市場環境來看,2024年上半年市場情緒低迷,降準和托底政策帶動A股企穩。2024年年初市場情緒低迷,小盤股持續走低。盡管1月24日央行預告降準0.5個百分點,為2021年12月以來的最大降準幅度,市場在短暫修複後仍繼續回落。

2月6日降準落地,同日中央匯金公司公告擴大ETF增持範圍並表示將持續加大增持力度,證監會宣布暫停新增轉融券,政策托底力度加大推動市場情緒回暖。春節樓市銷售平淡,2月20日,央行引導5年期以上LPR下行25個基點,為2019年LPR定價機製改革以來最大降幅,節後股市整體延續回升狀態。

4月初,央行設立科技創新和技術改造再貸款,證監會發布資本市場服務科技企業高水平發展的十六項措施,科技型企業股權融資支持力度加大。4月15日,國務院發布新“國九條”,提出嚴把上市公司質量,資本市場進入強監管周期。4月30日,政治局會議提出“多措並舉促進資本市場健康發展”,積極表述下證券指數有所反彈。

為提振樓市,央行於5月17日下調全國首套、二套房貸首付比例至15%、25%,並取消房貸利率政策下限,一線城市限購政策全麵放鬆。但收儲進度不及預期,化債壓力下地方政府債發行進度偏慢,經濟增速趨緩。4月社零增速不及預期,5月31日發布的製造業PMI為49.5,時隔2個月再度進入收縮區間,在經濟基本麵偏弱的環境下,股市延續調整狀態。

2024年下半年經濟基本麵趨弱,”924”政策組合拳有力提振市場情緒。7月金融數據走弱,7月22日,1年與5年及以上LPR利率均下行10個基點,市場仍震蕩走低。7月30⠦—导Œ政治局會議提及“提升資本市場內在穩定性”,證券指數企穩回升。8月末的中報數據對市場情緒形成一定的壓製,市場成交額整體維持低位。

9月4日,與發布吸收合並公告,行業並購重組預期升溫。9月19日,美聯儲近4年來首次降息落地,國內貨幣政策空間進一步打開。9月24日,國新辦會議推出政策“組合拳”,央行發布降準降息政策、降低存量房貸利率,創設結構性工具定向支持資本市場發展,證監會發布並購重組、市值管理等係列文件。

9月26日,政治局會議提出“努力提振資本市場,大力引導中長期資金入市”,9月27日降準降息落地,股市交投熱度持續提升。國慶假期後,10月8日,滬深兩市成交額達 3.45萬億元,創曆史新高後股市量能有所減弱。但互換便利與回購增持再貸款陸續展開,新一輪資本市場改革有序推進,A股整體轉入震蕩格局。

從2024年全年來看,“924”新政後流動性寬鬆成為市場共識,市場情緒顯著修複,證券指數大幅反彈,資本市場熱度回升,寬鬆環境有望延續。

政策催化下金融周期迎上行拐點

2024年,在政策的催化下,國內金融周期有望迎來上行拐點。

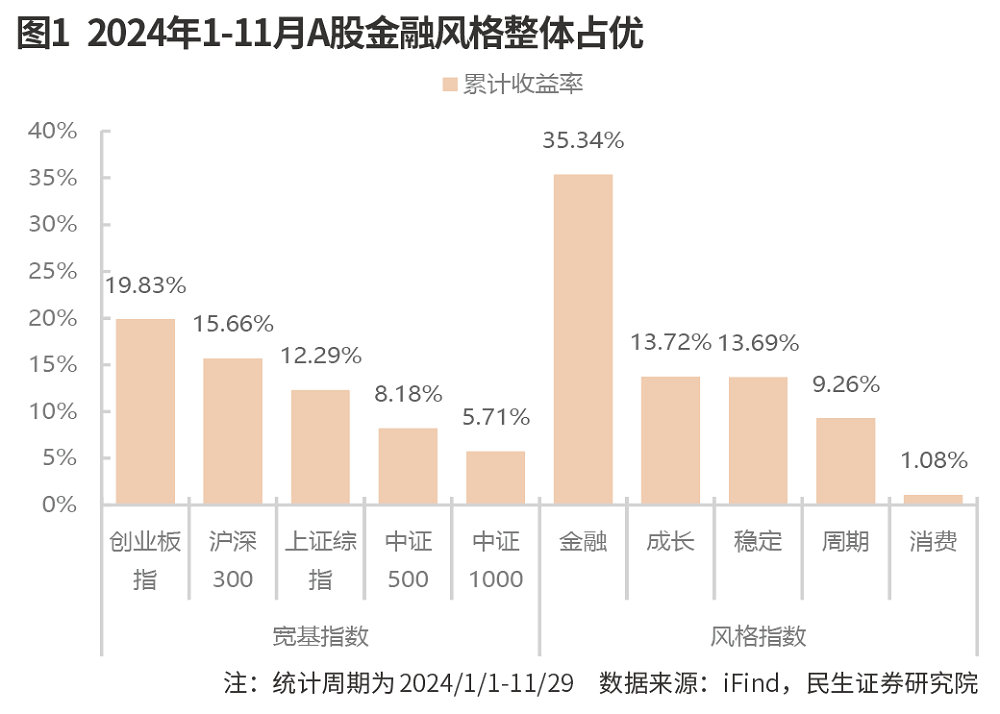

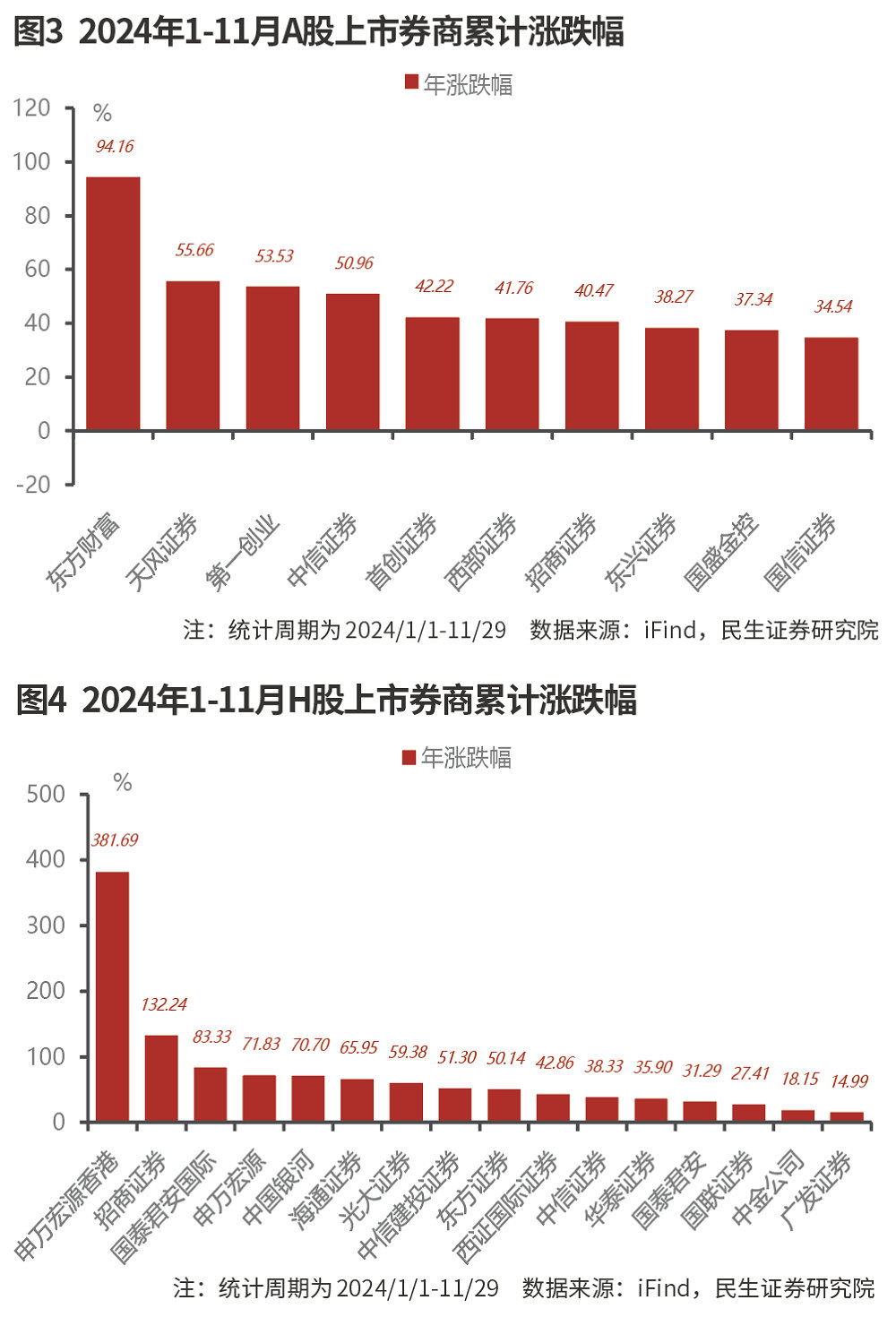

截至2024年11月末,A股上市券商基本收漲。從個股表現來看,2024年A股上市券商共52家,表現略有分化。截至11月29日,共44家上市券商股票收漲,8家收跌;其中,(94%)、(56%)、(54%)、(51%)、(42%)漲幅最高。

曆史複盤可知,2015年流動性寬鬆催生牛市,證券指數跑贏大盤。2014-2015年的股市走勢與當前A股市場環境相似,彼時國內經濟增速進入換檔轉型期,地方政府大規模推進隱性債務置換,外部升息預期致人民幣匯率承壓,但在流動性的催化下,從2014年下半年開始股市逐步走強。

2013年,全國樓市熱度維持高位,房價高企,基建與地產投資需求旺盛,貨幣環境整體偏緊。進入2014年,樓市降溫疊加物價走弱,貨幣信貸政策逐步放鬆。2014年上半年IPO重啟。下半年經濟基本麵下行壓力加大,8月PPI同比跌幅擴大,全國重點城市房價增速全麵下行。9月樓市“930”新政放鬆首套房認定標準,隨後11月24日央行大幅降息40個基點。

隨著央行貨幣與信貸政策轉向,流動性助推2014年年底股市上漲。滬港通於11月如期開通,推動海外資金入市。上證綜指由年初(2014年1月2日)的2109點上漲至年末(2014年12月31日)的3235點,全年漲幅約為53.4%。由此可見,2014年下半年,隨著貨幣政策轉向寬鬆,股市持續上漲。

2015年貨幣寬鬆格局延續,監管政策及匯率波動對股市的影響加大。2014年11月降息後至2015年年初,央行延續較為寬鬆的貨幣政策立場,分別於1月22日與3月1日降息。3月,地方債務置換與地產政策加速出台,3月9日,財政部明確已下達1萬億元地方政府置換債額度。3月30日,央行、住建部和銀監會發布樓市新政,將二套房首付下調為40%。

在寬鬆的政策環境下,A股交易熱度維持高位。4月20日,央行大幅降準1個百分點,同時對農村金融機構定向降準。5月11日調降1年期存貸款利率各25個基點。受益於央行的連續降準降息,流動性寬鬆環境與上漲行情推動杠杆資金入市,場內兩融和場外配資規模大幅走高,上證綜指在6月12日盤中升至5178點的高位。

2015年6月12日後,權益市場出現調整,6月28日,央行降息25個基點,同時定向降準,7月9日承諾為中證金融公司提供充足流動性支持。增量資金入場後,股市回調趨勢有所緩和。8月11日匯改後人民幣匯率波動加大。

盡管8月20日美聯儲表示需參考更多數據以確定加息時點,但升息預期引發全球股市波動,A股仍出現第二輪調整。8月底,央行繼續降息對衝市場預期,住建部發文提出棚改貨幣化比例不低於50%,推動市場情緒改善。10月26日,央行調降存貸款基準利率25個基點,同時降準0.5%。盡管12月16日美聯儲加息靴子落地,但年末市場走勢較為平穩。

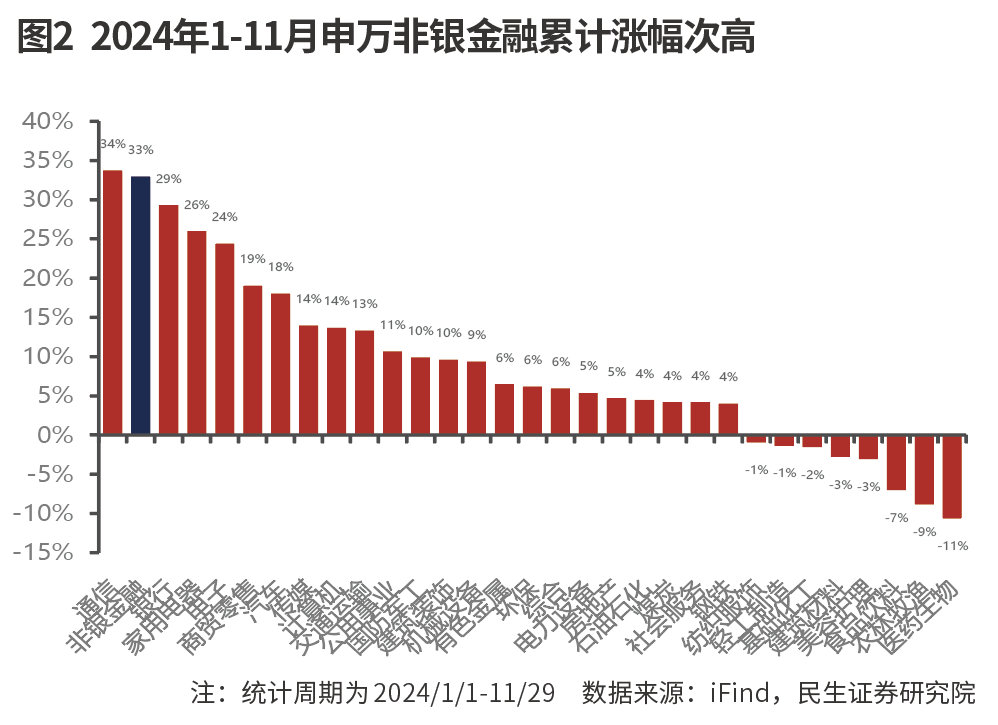

2014年下半年政策轉向寬鬆,在政策的催化下金融地產板塊快速反彈,2013年表現亮眼的創業板指維持震蕩走勢。2014年全年,中信金融與穩定風格指數累計分別上漲95.51%、89.41%,整體表現占優。從具體行業來看,累計漲幅排名前5的行業分別為:非銀金融(121%)、建築裝飾(83%)、鋼鐵(78%)、房地產(65%)、交通運輸(65%)。

2015年政策寬鬆格局延續,成長與消費板塊表現亮眼。進入2015年,前期漲幅較高的金融穩定板塊熱度有所回落,成長與消費板塊漲幅較高。2015年全年,中信成長與消費風格指數累計分別上漲73.32%、51.2%。從具體行業來看,累計漲幅排名前5的行業分別為:計算機(100%)、輕工製造(90%)、紡織服飾(89%)、社會服務(78%)、傳媒(77%)。

從個股表現來看,2014年,上市券商共23家,年末所有上市券商股票均收漲。而2015年上市券商表現分化。2015年年初,申銀萬國換股吸收合並宏源證券後登陸深交所,、國泰君安和於當年IPO上市,A股上市券商增加至27家,但全年僅有8家上市券商收漲,19家收跌。

上市券商收入與盈利增速三季度築底

從2024年前三季度上市券商業績來看,收入與淨利潤同比增速仍保持負增長,但二者單季度同比增速均轉為正增長。2024年前三季度,上市券商實現營業收入3769.33億元,同比下降2.5%,同比增速較上半年的-12.5%上行10.1個百分點。2024年第三季度,上市券商營實現業收入1384.78億元,同比增長1.8%,同比增速較二季度的-3.6%上行5.3個百分點。

2024年前三季度,上市券商實現歸母淨利潤1071.64億元,同比下降6.5%,同比增速較上半年的-22.6%回升16.1個百分點。2024年第三季度,上市券商實現歸母淨利潤411.07億元,同比增長40.6%,同比增速較二季度的-11.2%上行51.8個百分點。

分業務收入來看,2024年三季度,上市券商自營收入同比降幅由負轉正,而經紀、投行、信用業務三季度單季同比增速較年上半年降幅均有所收窄,但資管收入同比轉降,業務及管理費同比轉為增長。

在經紀業務方麵,業務收入呈現單季降幅收窄、累計降幅擴大的態勢。上市券商2024年前三季度實現經紀業務收入670.3億元,同比下降13.6%,降幅較上半年的-13%擴大0.6個百分點。2024年三季度實現經紀業務收入77.28億元,同比下降32.8%,降幅較二季度的45.1%收窄12.3個百分點。

2024年前三季度,上市券商實現投行業務手續費淨收入218.07億元,同比下降38.3%,同比降幅較上半年的-40.9%收窄2.64個百分點。2024年第三季度,上市券商實現投行業務手續費淨收入77.28⠥„„元,環比增長6%,同比下降32.8%,同比降幅較二季度的-45.1%收窄12.3個百分點,單季度投行業務收入環比連續兩個季度小幅增長,且2023年8月後股權融資基數下降,投行業務收入同比降幅有所收窄。

2024年前三季度,上市券商信用業務收入仍保持同比回落,單月利息淨收入同比降幅有所擴大。上市券商前三季度實現利息淨收入241.68億元,同比下降28.6%,同比降幅較 上半年的-29.6%收窄1個百分點。2024年第三季度實現利息淨收入76.82億元,環比下降19.7%,同比下降26.4%,同比降幅較二季度的-23.9%擴大2.5個百分點。

2024年前三季度,上市券商自營業務收入同比增速由負轉正。上市券商前三季度實現自營業務收入1490.46億元,同比增長56.4%,增速較上半年的-5.1%上行61.5個百分點。2024年第三季度,上市券商實現自營業務收入537.61億元,同比增長213.9%,增速 較二季度的22.3%上行191.6個百分點。

資管業務收入同比保持微降,三季度單季收入環比下降。2024年前三季度,上市券商實現資管業務手續費淨收入331.13億元,同比下降3.6%,降幅較上半年擴大2.8個百分點。2024年第三季度,上市券商實現資管業務手續費淨收入109.41億元,環比下降5.2%,同比下降8.8%,增速由二季度的0.1%轉為下降。

業務及管理費用累計同比降幅收窄,三季度單季同比回升。2024年前三季度,上市券 商業務及管理費為1733.3億元,同比下降4.7%,同比增速較上半年的-8.7%降幅收窄4個百分點。2024年第三季度,上市券商業務及管理費為611.48億元,環比增長4.7%,同比增長3.6%,同比增速較二季度上行7.5個百分點,由負轉正。由此可見,上市券商業務及管理費仍然具備較強剛性。

2024年前三季度,上市券商年化淨資產收益率同比小幅下降。上市券商前三季度淨資產收益率(ROE)為5.37%,同比下降0.66個百分點。從ROA與權益乘數分解來看,上市券商總資產收益率、權益乘數分別為1.08%、5倍,同比分別變動-0.17個百分點、0.16倍,對ROE同比變動的貢獻分別為-0.83個百分點、0.17個百分點。由此判斷,上市券商總資產收益率對ROE仍然構成一定的拖累。

促進資本市場投融資平衡和高質量發展

2023年至今重要會議多次提及資本市場,對資本市場的關注度明顯提升,提升資本市場穩定性成為行業政策主線之一。2024年4月、7月、9月和12月政治局會議均提及資本市場。4月30日,政治局會議提出“多措並舉促進資本市場健康發展”。7月,二十屆三中全會《決定》明確提出“要健全投資和融資相協調的資本市場功能”。7月30日召開的中央政治局會議提出“提振投資者信心,提升資本市場內在穩定性”。9月24日政策組合拳有力提振市場信心,9月政治局會議強調“要努力提振資本市場,大力引導中長期資金入市”。

2024年12月,中央政治局會議與中央經濟工作會議均強調穩住股市,2025年政策環境有望保持平穩。12月9日召開的政治局會議提及“穩住樓市股市”,12月12日召開的中央經濟工作會議強調,“要深化資本市場投融資綜合改革,打通中長期資金入市卡點堵點,增強資本市場製度的包容性、適應性。”

具體來看,“資本市場投融資綜合改革”有助於進一步健全投資和融資相協調的資本市場功能。在投資方麵,“打通中長期資金入市卡點堵點”是下一階段政策的重要抓手,後續推動保險資金、養老金、企業年金等中長期資金入市的增量政策有望逐步出台;在融資方麵,“增強資本市場製度的包容性、適應性”的提法,與7月證監會黨委擴大會議“進一步增強資本市場對科技創新的包容性、適配性”、“並購六條”中“對重組估值、業績承諾、同業競爭和關聯交易等事項,進一步提高包容度”的表達近似,未來資本市場更多資源要素有望通過鼓勵並購重組等方式向新質生產力集聚。總體來看,2024年政策定調積極,基礎製度建設有望持續推進,且支持力度持續加大,2025年政策環境或保持平穩。

2024年4月,國務院發布《國務院關於加強監管防範風險推動資本市場高質量發展的若幹意見》(新“國九條”),是2004年和2014年後出台的第3個“國九條”文件。與前兩版文件相比,本次新“國九條”中,嚴監管、防風險與保護中小投資者利益的重要性顯著提升。2024年年初至今,證監會及證券交易所對發行監管、減持、分紅、退市等多方麵配套規則進行修訂,新“國九條”及配套的資本市場“1+N”政策體係加速落地,資本市場基礎製度建設不斷完善,有望在中長期持續釋放政策紅利,推動資本市場平穩健康發展。

2024年貨幣政策整體寬鬆,2025年國內貨幣寬鬆格局有望延續。從信貸供給數量層麵來看,在資金“防空轉”與金融“擠水分”的背景下,M1與M2等貨幣增速放緩,銀行等金融機構信貸投放重心從規模轉向結構。從需求端來看,2024年上半年,房地產投資等實體信貸需求不足,出口為經濟增長提供一定的支撐。從利率層麵來看,央行於2024年 2月、7月和10月引導LPR降息,利率水平降至曆史低位。2025年國內貨幣寬鬆格局有望延續,增量政策落地有望推動國內經濟增速反彈。

從曆史行情來看,證券板塊對於貨幣信貸寬鬆政策反應積極。市場利率下行對券商業績的直接影響主要在於以下兩個方麵:1.流動性寬鬆格局下,股市成交熱度保持高位,有助於提升券商手續費及傭金收入;2.利率下行可能減少券商貨幣資金及兩融等業務利息收入,但11月券商保證金利率下調有助於緩解利息淨收入減少的影響;同時,利率走低也有助於提振券商股估值。

從外部環境來看,美聯儲降息預期緩和,中美貿易或成焦點。美聯儲在2024年9月議息會議降息50個基點,12月首周美國初請失業金人數回升至24.2萬人,12月議息會議已下調聯邦基金目標利率25個基點。不過,美國11月通脹數據環比回升,疊加經濟增速保持高位,美聯儲後續降息決策或偏向謹慎。與9月相比,12月利率點陣圖預測2025年美聯儲降息2次,降息次數有所減少。為維護匯率市場平穩,中國貨幣財政政策或相機調整。

從2018年資產價格走勢來看,關稅加碼降低中國對美出口,推升美國本土通脹,美元與美債利率傾向於上行,短期內對中國政策加碼空間以及A股估值都形成一定的挑戰。“924”新政與中央經濟工作會議後,國內貨幣政策轉向“適度寬鬆”,財政定調更加積極,增量政策出台有望提升A股中期盈利和流動性預期。

總體來看,2025年內外環境或存壓力,但流動性有望保持寬鬆,隨著實體信貸需求的持續修複,證券板塊或受益於寬鬆環境實現業績改善。

(作者為專業投資人士)

本文刊於01月11日出版的《證券市場周刊》